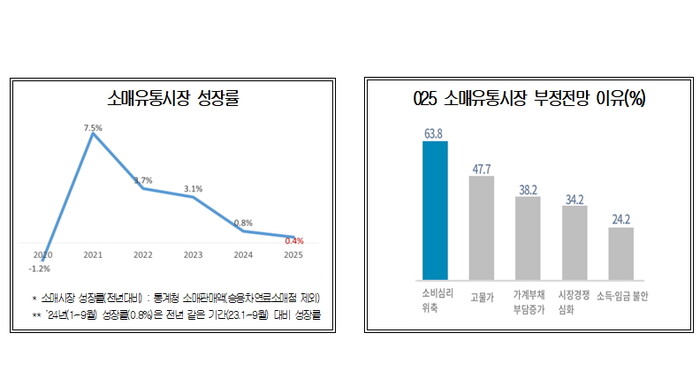

최근 대내외 경제여건의 불확실성이 커져가고 있는 가운데 국내 소매유통시장이 내년 0.4% 성장에 그칠 것으로 전망됐다.

대한상공회의소(회장 최태원)가 26일 발표한 소매유통업체 300개를 대상으로 시행한‘2025년 유통산업 전망조사’결과에 따르면 내년 소매시장은 올해 대비 0.4% 성장에 그칠 것으로 집계됐다. 이는 2020년 코로나 펜데믹 이후 가장 낮은 수치다.

응답업체의 66.3%는 내년 유통시장이 올해보다 부정적일 것으로 평가했다. <긍정평가 33.7%> 부정평가의 이유로는 소비심리 위축(63.8%)을 가장 많이 꼽았으며, 이어 고물가 지속(47.7%), 고금리 지속에 따른 가계부채 부담증가(38.2%), 시장경쟁 심화(34.2%), 소득·임금 불안(24.2%) 순이었다.

이동일 세종대 교수(한국유통학회장)는 “트럼프 2기 행정부의 관세인상 우려, 고환율 등으로 최근 국내 경제와 기업의 불확실성과 리스크가 커지고 있다”며 “이에 따라 국내 소매유통업계가 체감하는 불안감이 그만큼 높아진 것”이라고 밝혔다.

내년 성장률 전망치는 온라인쇼핑(2.6%)이 업태 중에서 가장 높게 나타났다. 그러나 부정적(64.6%)으로 평가하는 업체가 더 많았고, 그 이유로 경쟁심화에 따른 수익성 악화(78.7%), 비용상승(63.8%), 차이나커머스 국내 진출확대(51.1%) 등을 들었다. <복수응답>

대형마트업계는 내년 시장 성장률을 0.9%로 전망했다. 대형마트 3개 중 2개 업체(64.2%)는 내년 시장을 부정적으로 바라보고 있었다. 부정적으로 보는 사람들은 그 이유로 온라인과의 경쟁심화(94.1%), 고물가‧고금리 지속에 따른 소비 둔화(55.9%), 할인경쟁에 따른 수익성 악화(50.0%) 등을 꼽았다.

백화점업계에서 전망한 내년 시장 성장률은 0.3%였다. 내년 시장을 부정적으로 보는 업체는 68.4%였으며, 그 이유로 경기침체에 따른 소비심리 위축(53.8%), 고물가·고금리로 합리적 소비성향 확산(15.4%) 등을 제시했다. <복수응답>

편의점업계(–0.3%)도 성장이 정체될 것으로 전망된 가운데, 업태 중 부정적 전망 비중이 70%로 상대적으로 높았다. 내년 시장을 부정적으로 보는 이유로 고물가‧고금리에 따른 소비위축(86.8%), 인건비 등 비용상승(85.3%), 편의점간 경쟁심화(76.5%) 등을 들었다.

슈퍼마켓업계는 내년 성장률을 –0.7%로 전망했으며, 부정적 전망 비중은 58.7%였다. 부정적으로 보는 사람들은 그 이유로 경기침체로 인한 소비심리 악화(33.3%), 온라인과의 경쟁심화(29.6%) 등을 꼽았다.

[저작권자ⓒ 메가경제. 무단전재-재배포 금지]