리스크 관리 차원에서 체질 개선·소비자혜택강화

갑상선암·유방암 등 여성건강보험 추가보장 '특징'

[메가경제=문혜원 기자] 태광그룹 금융계열사인 흥국화재가 '바로보장 담보'를 재출할 예정이서 관심이 모아진다. 연초부터 격화되는 제3보험 경쟁 가운데 흥국화재는 여성 암 보장을 넓히고, 주력상품인 종합보험 상품에 탑재한 점이 특징이다.

|

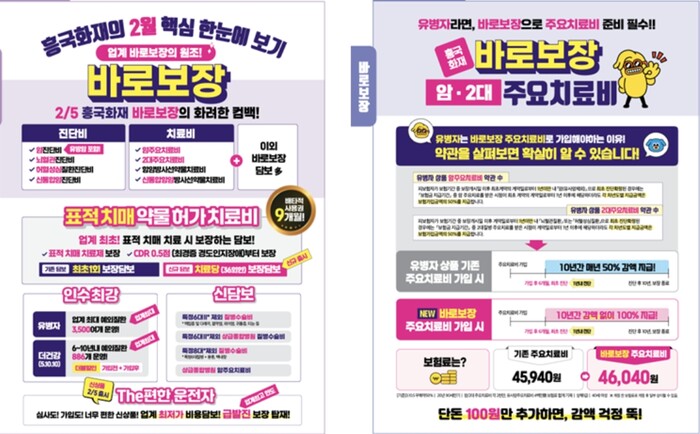

| ▲흥국화재가 '흥Good 든든한 3.10.5 간편종합보험'에 '바로보장'담보를 탑재해 재출시할 예정이다. [이미지=GA현장 소식지 캡처] |

4일 업계에 따르면 흥국화재는 '바로보장 담보'상품을 '흥Good 든든한 3.10.5 간편종합보험'에 탑재해 5일 재출시한다. 1월 말부터 GA현장 소식지 안내에서는 '업계 바로보장의 원조!, 흥국화재 바로바장의 화려한 컴백'이라는 게시문구로 홍보해 영업현장 내에서 벌써부터 화제다.

이번에는 종전 출시하던 암 진단비 바로보장이 아닌 종합보험에 탑재했다는 점에서 주목된다. 유병자보험은 물론 치매보험 등 모두 포괄적으로 바로보장이 적용된다. 유병자보험의 경우 주요치료비 바로보장이 가능하다. 10년간 꾸준히 납입시 100%보장이 된다. 진단비 중에선 유방암에 대해서도 추가 보장을 탑재했다는 점이 눈길을 끈다.

구체적으로 주요 암 담보의 경우 ▲유방암 포함 ▲뇌혈관질환진단비 ▲허혈성심질환진단비 ▲신동맥질환진단비 등이 있다. 이외 신담보의 경우 ▲특정6대II 제외 질병수술비 ▲특정6대II 제외 상급종합병원 전담수술비 ▲특정8대 II 제외 질병수술비 ▲상급종합병원 암주요치료비 등도 포함됐다.

유방암 진단비는 40세 여자가 월 보험료 4만6000원대로 최대 20년까지 보험료를 납입할 경우, 1년에 2000만원까지 한도 혜택을 받게된다. 특히 기존 암 수술 중심의 치료비에서 확장돼 항암 포르몬 치료도 보장된다는 점은 타사에게 없는 큰 특징이다.

암 주요 치료비의 경우도 월 보험료 1만6000원대로 최대 10년까지 납입할 경우 뇌혈관·허혈성 심장질환 등 폭넓게 보장이 가능하다.

'바로보장 담보'는 지난 2023년 흥국화재에서 처음 선보였다. 당시 흥국화재는 '행복을多주는가족사랑', '모두담은 암', '든든한(335/355)간편'에 바로보장 담보를 탑재하고 무감액·무면책을 적용해 암 바로 보장 담보 특약의 포문을 열은 바 있다.

흥국화재의 면책기간을 없앤 암보험 관련 신 담보 차별화는 타 보험사들에게 마케팅 관련 자극이 되면서 암 보험에 대한 감액기간을 폐지하는 이른 바 '셀링포인트(판매 강조점)'가 유행하게 됐다.

흥국화재는 2023년 10월말부터 리스크 관리 차원에서 바로보장을 없애고, 보장성보험의 담보를 축소하며 체질 개선에 나섰다.

흥국화재가 연초에 다시 바로보장 기간을 없앤 암 보장 상품을 출시한 배경으로 갈수록 시장이 포화하고 경쟁이 치열해지면서 소비자의 선택을 받기 위한 자구책으로 풀이된다.

통상 보험상품에 설정된 감액기간은 보험금 지급 면책기간(가입 후 90일) 이후 시점부터 1~2년간 암 등의 진단을 받을 시 가입금액의 50%만 지급한다는 제한이 있었다. 보험 가입 후 곧바로 보험금을 100% 지급하면 보험 가입자들이 역선택(보험금을 받기 위해 보험 가입)을 할 수 있기 때문이다.

다만, 감액기간을 없앤 상품이 다시 재출시하게 되면 타 보험사들이 다시 재출시할 수도 있어 손해율 상승요인이 될 수도 있다. 그러나 소비자에게는 혜택이 크므로, 가입자가 늘어 CSM(보험사 미래수익산정지표)에 유리하다.

GA 현장에 있는 한 설계사는 "갈수록 커지는 보험시장 포화 속에 사라졌던 면책기간을 없앤 상품이 재등장 할 수 있다"라며 "건강을 우려한 소비자들을 대상으로 손보사들은 제3보험 상품 개발에 유리한 특징이 있는 건강보장성 상품 탑재해 영업력을 갖추기 위한 전략이 다시 활로를 찾을 수 있다"고 말했다.

[저작권자ⓒ 메가경제. 무단전재-재배포 금지]