DB손보·신한라이프, 신용대출 신규 접수 전면 중단

삼성화재는 일부 보장성보험 약관대출 한도 축소

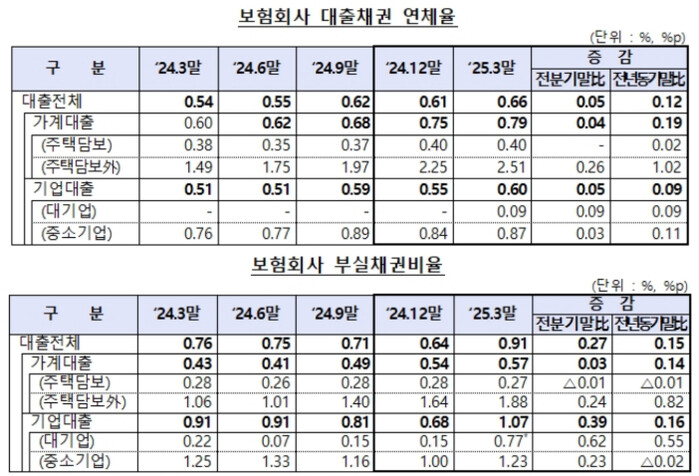

[메가경제=노규호 기자] 보험업계가 가계대출 규모를 줄이는 와중에 연체율과 부실채권비율이 증가해 건전성 우려를 낳고 있다.

|

| ▲보험업계가 가계대출 규모를 줄이는 와중에 연체율과 부실채권비율이 증가해 건전성 우려를 낳고 있다. [사진= 금융감독원] |

27일 금융감독원에 따르면 1분기 가계대출의 부실채권 비율은 0.57%로 전분기 대비 0.03%포인트 상승했고, 연체율은 0.79%로 0.04%포인트 상승했다.

보험업계 관계자는 “연체율과 부실채권비율은 경기회복 지연 등으로 차주의 채무상환능력이 약화되면서 소폭 상승했다”며 “최근 보험사들이 신용대출 창구를 닫고 있는 것도 마찬가지의 이유”라고 설명했다.

실제 1분기 가계대출 잔액은 134조9000억원으로 전분기에 비해 8000억원 줄었는데, 지난달 DB손해보험에 이어 최근 신한라이프는 신용대출 신규 판매를 전면 중단한 바 있다.

보험사의 이러한 기조는 신용대출에 지나지 않는다.

삼성화재는 다음달 24일부터 ‘삼성 슈퍼 보험’과 ‘삼성 올라이프 슈퍼 보험’ 등 6개 보장성상품의 약관대출 한도를 해지환급금의 30%로 축소할 예정이다.

약관대출은 보험계약자가 가입한 보험의 해지환급금 범위 내에서 돈을 빌릴 수 있는 제도다. 별도로 대출심사를 받지 않아 급전이 필요한 고객들이 부담 없이 이용할 수 있고, 중도상환 수수료나 연체이자도 없다.

하지만 납부하지 못한 이자가 원금에 더해지기 때문에 원리금이 계속 늘어나게 되면 결국 해지환급금을 초과하게 되고, 보험계약 자체가 해지될 수 있다.

삼성화재 관계자는 “구조상 일부 상품의 약관대출은 해지환급금이 줄어드는 형태라서 대출금의 비중이 과도해질 수 있다”며 “적립금 또는 해지환급금이 줄어들거나 계약 자체가 없어질 수 있어 한도를 조정하게 됐다”고 말했다.

한편 금감원은 연체율 등 보험사 대출 건전성 지표를 지속적으로 모니터링하고 충분한 준비금 등 대손충당금 적립을 통해 손실흡수능력 제고를 유도한다는 방침이다.

앞선 보험업계 관계자는 “금융당국의 지침에 더해 7월부터 2금융권에 대한 스트레스 DSR(총부채원리금상환비율) 규제 범위가 확대돼, 보험사의 대출 축소 기조가 이어질 것”이라고 예상했다.

[저작권자ⓒ 메가경제. 무단전재-재배포 금지]