[메가경제=주영래 기자] AI(인공지능) 데이터센터발 전력 수요 상승으로 가스터빈 공급 부족 현상이 심화되고 있다. SK증권은 22일 두산에너빌리티에 대해 투자의견 ‘매수’를 유지하고, 목표주가를 기존 92,000원에서 135,000원으로 46.7% 상향 조정했다.

현재 주가(108,400원) 대비 상승 여력은 24.5%다. 가스터빈 시장의 쇼티지(공급 부족)는 글로벌 시장에서 명확하게 확인된다. 글로벌 에너지 기업 GEV의 Power 사업부는 올해 1분기 신규 주문(orders) 100억 달러를 기록하며 전년 동기 대비 59% 증가한 실적을 거두었다.

|

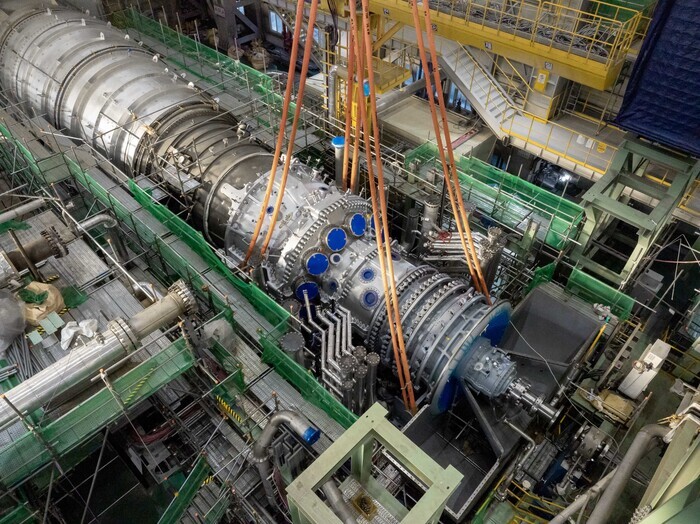

| ▲ 두산에너빌리티 가스터빈. |

올해 신규 주문된 가스터빈 가격은 지난해 수주잔고 대비 킬로와트($/kW) 기준 10~20% 상승했다. 가스터빈 가격 상승은 제조업체의 마진 확대로 연결되며, 가스터빈 사업을 영위하는 두산에너빌리티의 수익성 개선 가능성을 뒷받침한다.

정부의 대미 투자 계획은 두산에너빌리티의 중장기 주가 동력으로 작용한다. 미국의 소비자 전기요금 상승 압박 속에서, 전기요금 인상을 억제하기 위한 에너지 인프라 투자가 활발해지는 추세다. 앞서 일본은 1차 대미 투자 자금 360억 달러 중 330억 달러를 오하이오주 가스 화력발전소 건설에 배분한 바 있다. 한국의 대미 투자 프로젝트가 구체화될 경우 가스터빈과 원전 주기기 생산을 주력으로 하는 두산에너빌리티가 직접적인 수혜를 입는다.

해외 원전 프로젝트 부문의 모멘텀도 가시화되고 있다. 베트남 닌투언 2호기 사업은 사업비 약 15조원 규모로 추정되며, 오는 2027년 중순 본계약 체결이 전망된다. 폴란드 호체보 1~3호기와 불가리아 코즐로두이 7~8호기의 AP1000 기자재 수주 역시 2026~2027년에 걸쳐 본계약 체결이 예정되어 있어 추가적인 실적 성장을 견인할 요소로 꼽힌다.

두산에너빌리티의 올해 연결기준 매출액은 18조 1,100억원, 영업이익은 1조 1,090억원으로 관측된다. 오는 2027년에는 매출액 20조 1,230억원, 영업이익 1조 7,340억원으로 실적 성장이 가속화될 전망이다.

[저작권자ⓒ 메가경제. 무단전재-재배포 금지]