보험업권, 물리적 리스크 감안해 보험요율 조정하려는 노력

“소비자, 기후변화로 자동차·장기보험서 보험료 인상 겪을 것”

“공·사 협력으로 피해 안정성 확보해 손해율 낮춰야"

[메가경제=노규호 기자] “우리나라 보험회사의 자본건전성 평가에 기후변화 물리적 리스크 반영이 미비한 게 사실입니다. 앞으로 극한 기후현상의 빈도와 심도가 증가하면서 보험사도 평가 기준을 마련해 손해율을 낮춰야 할 것입니다.” (정광민 포항공과대학교 산업경영공학과 교수)

기후변화로 인한 이상기후 현상 증가로 생산성 감소, 관리비용 상승, 질병 및 사망률 증가 등 물리적 리스크에 대한 우려가 커지고 있다.

|

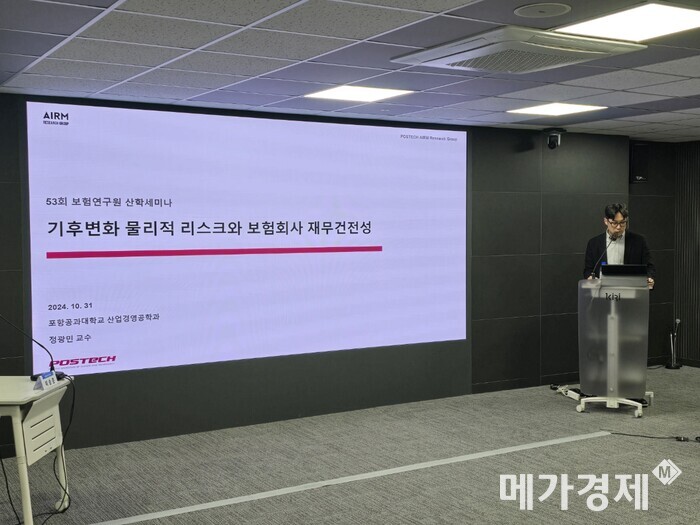

| ▲정광민 포항공대 교수가 31일 여의도 보험연구원 컨퍼런스홀에서 열린 산학 세미나에서 '기후변화 물리적 리스크와 보험사 재무건전성'을 주제로 발표를 하고 있다. [사진= 메가경제] |

지난달 31일, 보험연구원은 여의도 보험연구원 컨퍼런스홀에서 산학 세미나를 개최했다. 세미나에서는 정광민 포항공과대학교 산업경영공학과 교수의 ‘기후변화 물리적 리스크와 보험사 재무건전성‘ 주제발표와 종합 토론이 이어졌다.

정광민 교수는 주제발표에서 “우리나라에서는 자연재해 피해가 크지 않다는 시선이 많은데, 1973년부터 2022년까지 50년간의 데이터를 분석해 보면 한국의 계리기후지수(Actuaries Climate Index, ACI)는 꾸준한 상승세를 보이고 있다”며 “이는 우리도 기후변화 리스크에서 자유롭지 못하고 보험사들의 재무건전성 평가에 새로운 기준을 마련해야 함을 드러낸다”고 주장했다.

ACI는 미국손해보험계리사회(CAS), 미국생명보험계리사회(SOA), 미국계리사아카데미(AAA), 캐나다계리사회(CIA) 4개 단체가 공동 개발한 지표로, 불확실한 극한 기후현상이 다양한 사회 주체들에게 끼치는 손실을 직관적으로 이해할 수 있도록 개발됐다.

그는 “흥미로운 점은 ACI가 보험사의 손해율에 미치는 영향을 연구한 결과, ACI가 1단위 커질수록 보험사 손해율이 1.069% 낮아진다는 것”이라며 “이는 보험사가 기후변화에 따라 차후 보험요율을 보수적으로 조정해 손해율을 방어할 수 있다는 의미”라고 말했다.

이어 정 교수는 “보험 종목별 ACI가 미치는 영향이 다르고 주로 장기보험이 많은 영향을 받는 것으로 보아 기후변화 양상에 따른 보험사별 추정 자본량이 다를 수 있다”고 설명했다.

|

| ▲ (사진 맨 왼쪽부터) 백천우 코리안리재보험 박사, 이민환 인하대학교 교수, 이승준 보험연구원 연구위원이 31일 여의도 보험연구원 컨퍼런스홀에서 열린 '기후변화 물리적 리스크와 보험회사 재무건전성' 신학 세미나에서 종합 토론에 임하고 있다. [사진= 메가경제] |

이후 종합 토론에서는 주제발표에 대한 다양한 의견이 제시됐다.

백천우 코리안리재보험 위험자본솔루션팀 박사는 “재해 강도에 따라 꼭 피해액이 달라진다고 볼 수 없다”며 “이는 피해 발생 후 복구액이 피해액보다 큰 점에 기인하는데, 단순 피해 복구 뿐 아니라 앞으로의 피해를 예방한다는 차원에서 더 높은 기준의 안전설비를 마련한다는 것도 고려해야 할 것”이라고 강조했다.

이에 이승준 보험연구원 연구위원은 “다만 소비자 입장에서 자동차보험 같은 경우 기후변화에 따라 보험료가 상승할 수밖에 없을 것”이라며 “결국 보험사와 소비자 모두가 행복해지려면 공·사 협력을 위해 정부가 전면으로 나서 보험료와 손해율 모두 내릴 수 있는 방안을 마련해야 한다”고 밝혔다.

이어 그는 “이를 위해 기후변화에 따른 피해를 최소화하기 위한 사회기관적 준비가 잇따라야 한다”고 덧붙였다.

[저작권자ⓒ 메가경제. 무단전재-재배포 금지]