김기홍 회장,"리스크관리에 중점, 보수적인 영업기조 유지"

[메가경제=황동현 기자] 광주은행과 전북은행 등을 거느리는 JB금융그룹의 연체율이 크게 증가하고 있어 건전성 관리 강화가 시급하다는 지적이 나오고 있다.

JB금융지주의 올해 1분기 당기순이익은 1634억원으로 전분기에 비해 43.4% 증가지만 지난해 같은 기간에 비해 2.1% 감소했다. 연체율과 고정이하여신 등 자산건전성이 악화되면서 대손충당금을 크게 늘렸기 때문인 것으로 풀이된다.

|

| ▲ JB금융지주 사옥 전경 [사진=JB금융지주] |

1분기 총영업이익은 이자이익과 비이자이익의 성장으로 지난해 같은 기간에 비해 16.2% 증가했다. 순이자마진(NIM)은 전분기 대비 2bp(1bp는 0.01%포인트) 상승한 3.33%를 기록했다. 보통주자본비율(CET1)은 전분기 대비 91bp, 1년 전에 비해 206bp 상승한 12.30%를 기록했다.

주요 계열사들인 광주은행은 순이익이 지난해 같은 기간에 비해 17.2% 증가한 728억원, 전북은행은 0.7% 증가한 470억원을 기록했다. 반면 JB우리캐피탈은 16.9% 감소한 490억원, 프놈펜상업은행(PPCBank)도 19.6% 감소한 66억원, JB자산운용은 51.3% 감소한 12억 3000만원, JB인베스트먼트도 88.3% 감소한 1억 1000만원의 순이익을 기록했다.

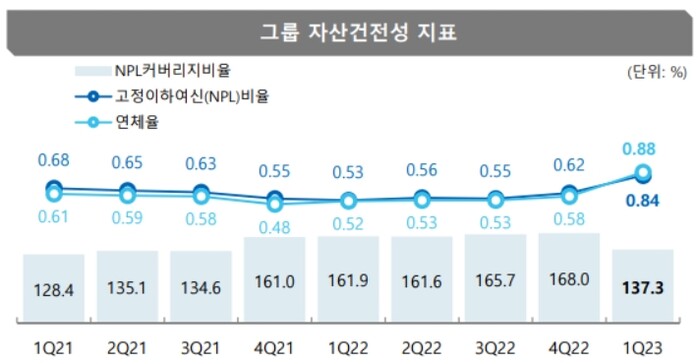

우려되는 부문은 자산건전성 지표 악화다. NPL(고정이하여신)비율이 0.84%로 직전분기 대비 0.18%p(포인트) 상승했다. 연체율도 전분기 대비 0.30%p 급증하며 0.88%를 기록했다. 충당금순전입액은 903억원으로 지난해 같은 기간에 비해 147.4% 늘었다.

특히 전북은행과 캐피탈에서 대손비용 증가세가 두드러지고 있다. 전북은행의 1분기 연체율과 NPL비율은 각각 1.19%와 0.85%로 50bp, 28bp 상승했다. 개인신용대출뿐만 아니라 기업대출에서도 연체율 상승세가 가팔랐다. JB우리캐피탈의 연체율도 상승해 전분기 대비 36bp오른 1.43%로, 고정이하여신(NPL)비율은 48bp 상승한 2.00%를 기록했다.

|

| ▲JB금융그룹 고정이하여신비율과 연체율 추이 [자료=JB금융지주] |

올해 들어 지방금융지주 3사(BNK·DGB·JB)의 성장세가 크게 꺾였고 건전성 관리의 중요성이 부각되고 있는데 그중에서도 JB금융의 건전성 악화가 가장 심각한 것으로 파악됐다. BNK금융은 올 1분기 순이익이 2568억원으로 지난해 같은 기간보다 7.1% 줄어든 가운데 고정이하여신비율은 0.52%, 연체율은 0.56%로 1년 전에 비해 0.12%p, 0.25%p 상승했다. DGB금융은 올 1분기 순이익이 1680억원으로 1년 전에 비해 3.6% 증가했고, 고정이하여신비율은 0.60%로 전년보다 0.11%p 늘었고, 연체율은 0.54%로 0.24%p 증가했다.

JB금융은 2분기 이후 전망 관련해 아주 보수적인 자세로 임한다는 계획이다. 김기홍 JB금융 회장은 "성장보다는 리스크관리에 중점을 두고 보수적인 영업기조를 유지하고 있다"며"불확실성 높아진 시장 환경에 대응하기 위해 상반기까지는 현 기조를 이어나갈 것이다"라고 강조했다.

금융투자업계는 JB금융지주의 자산건전성에 대해 우려했다. 유안타증권은 전날 JB금융지주의 1분기 실적을 고려할 때 자산건전성이 우려된다며 목표주가를 하향하고 투자의견 ‘중립’을 유지했다. 유안타증권에 따르면 JB금융지주의 대손 비용률은 78bp(1bp=0.01%포인트)로 집계돼 전년 같은기간보다 46bp 상승한 상태다.

정태준 유안타증권 연구원은 "JB금융지주의 이번 실적에서 주목할 점은 대규모 충당금 환입이 있었음에도 대손비용률이 전년 동기 대비 크게 상승했다는 점이다"라며"1분기 은행 순이자마진이 하락해 중금리 대출, 프로젝트파이낸싱(PF) 확대를 통한 기존의 수익성 방어전략 효과도 감퇴 중이다"라고 지적했다.

[저작권자ⓒ 메가경제. 무단전재-재배포 금지]