국세청이 젊은 나이임에도 고가 상가빌딩 등 많은 재산을 축적했으나, 실상은 부모로부터 재산과 창업자금 등을 변칙적인 방법으로 제공받고 세금신고를 누락한 혐의자들을 다수 포착하고 집중적인 조사에 나섰다.

‘부동산 영끌’ ‘주식열풍’ 등 재테크에 대한 관심과 함께 자산 격차에 따른 상실감 역시 나날이 커지고 있는 가운데, 국세청이 일명 ‘부모찬스’에 대해 강도 높은 세무조사에 들어갔다고 30일 밝혔다.

|

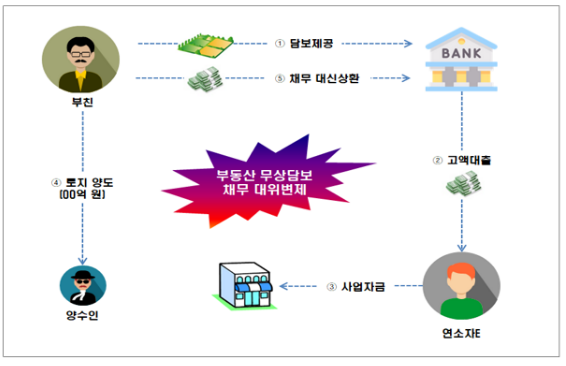

| ▲ 자녀가 부친의 부동산을 담보로 제공하고 금전을 차입하여 사업상 목적으로 무상 사용하고, 부친이 해당 부동산을 양도하면서 자녀의채무를 대신 변제한 혐의의 사례. [국세청 제공] |

‘부모 찬스’를 이용해 부를 손쉽게 대물림한 이들은 부모가 신고하지 않고 ‘숨긴 소득’을 이용하거나, 부모의 조력으로 재산을 모으고 증여세 신고를 빠트리는 등 변칙적인 탈루행위를 한 혐의자들이다.

우리사회의 공정성을 해치고 국민들에게 상실감을 주면서 사회 통합을 저해하는 이들이다.

|

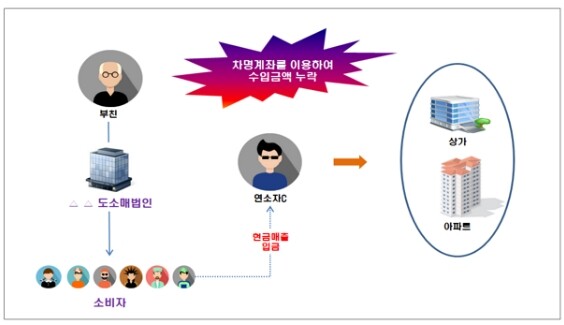

| ▲ 차명계좌를 이용해 누락한 사업소득으로 자녀 명의 고액 부동산 취득 사례. [국세청 제공] |

이에 국세청은 “기존 분석시스템을 더욱 고도화해 자력이 없는 연소자가 고가의 재산을 취득한 경우에는 즉시 자금출처조사를 받을 수 있도록 검증 시스템을 구축하고, 정당한 세금 신고・납부 의무를 이행하지 않은 탈세 혐의자를 추출해 세무조사에 들어갔다”고 설명했다.

이번 조사대상은 연소자 등 총 446명이다.

|

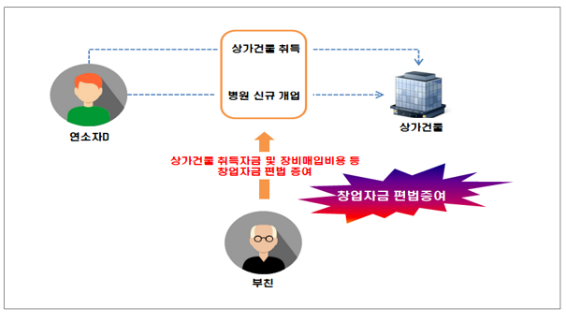

| ▲ 부친이 연소자 자녀의 병원 창업자금 편법 증여 사례. [국세청 제공] |

155명의 조사대상자는 부모의 조력으로 고가의 재산을 편법 취득하고 사업체 운영 등 경제활동의 기반까지 변칙 지원받은 혐의자들이다.

이는 사업체를 운영하는 부모가 매출 등을 누락하거나, 명의위장・차명계좌 등 불법행위를 이용해 소득을 은닉한 후 자력이 부족한 연소자 자녀에게 고가 주택, 상가빌딩 등의 재산 취득자금으로 편법 증여하는 사례다.

편법 증여 자금을 연소자 자녀가 경영하는 사업체의 운영자금으로 제공하는 등 경제활동 기반까지 지원한 사례가 확인됐다.

|

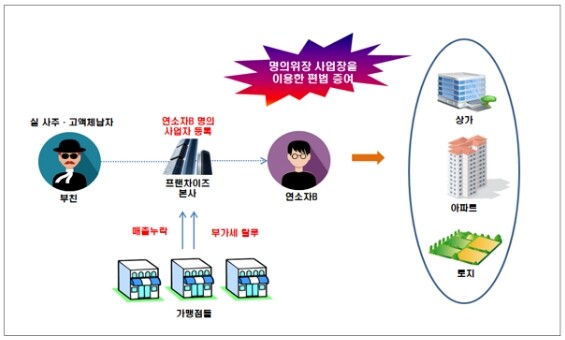

| ▲ 실제 사주인 부친이 자녀 명의로 프랜차이즈 사업을 운영하여 모든 재산을 편법 이전한 사례. [국세청 제공] |

조사대상자로 선정된 사업체는 매출누락, 가공경비, 명의위장 혐의까지 면밀히 검증할 예정이다.

이들 중 매출을 빠트리거나 기업 자금을 부당하게 유출해 재산을 증식한 혐의가 확인된 경우에는 관련 사업체까지 조사대상자로 선정했다고 국세청은 덧붙였다.

주요 조사대상자 선정 사례를 살펴보면 불법 증여 사례인 ‘부모찬스’의 실태가 적나라하게 드러난다.

|

| ▲ 차명계좌를 이용해 누락한 사업소득으로 자녀 명의 고액 부동산 취득 사례. [국세청 제공] |

72명의 조사대상자는 부동산 취득 과정에서 허위로 차입계약을 체결해 증여를 은닉하거나 고액 채무를 부모가 대신 변제한 혐의자들이다.

여기에는 재산 취득자금을 부모로부터 증여받았음에도 허위계약을 맺어 차입한 것으로 신고하고, 만기 시점에 채무를 미상환하는 방식으로 증여를 은닉한 사례가 있다.

부모의 부동산 등을 담보로 은행으로부터 고액의 자금을 차입한 뒤 부모가 해당 채무를 대신 변제하는 변칙 증여 사례도 들어 있다.

|

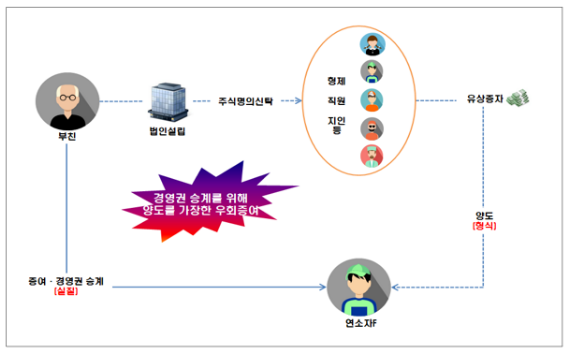

| ▲ 사주가 친인척·지인등을 통해 명의신탁한 주식을 양도로 가장하여 연소자 자녀에게 변칙증여하고 세금 탈루의 사례. [국세청 제공] |

197명의 조사대상자는 주식 명의신탁을 통한 경영권 승계 등 변칙 자본거래를 이용해 편법증여 받은 연소자 주주 등 혐의자들이다. 국세청은 공개되지 않은 기업정보를 이용해 연소자 자녀에게 저가로 주식을 이전하는 등 변칙탈루 혐의가 있는 비상장 기업의 주식 변동내역을 정밀 분석했다.

|

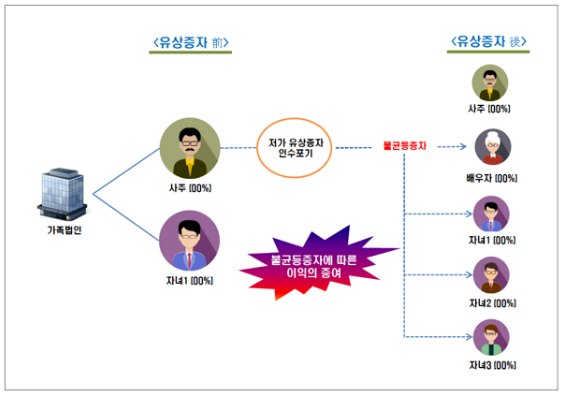

| ▲ 시가보다 낮은 가액으로 유상증자를 실시하면서 인수포기한 지분을 자녀등에게 재배정하여 증여한 혐의. [국세청 제공] |

그 결과, 부모가 제3자에게 명의신탁한 주식을 연소자 자녀가 실제 증여받았음에도 형식상 양수하는 방식으로 가장해 증여세를 탈루한 사례가 있었다.

또한, 자력 없이 주식, 펀드 등을 취득한 경우나 스스로 취득 행위 등을 할 수 없다고 인정되는 연소자 등이 주식을 증여받은 후 5년 이내 재산가치가 상승한 사례도 있었다.

|

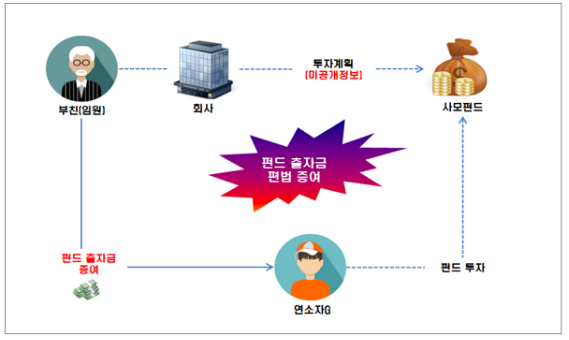

| ▲ 미공개 펀드 투자정보를 이용해 미성년 자녀에게 펀드 출자금을 증여하고 증여세 무신고 사례. [국세청 제공] |

22명의 조사대상자는 고액의 금전을 증여받고 소득 신고를 누락해 명품 사재기 등 호화 사치생활을 영위한 혐의가 있는 프리랜서들이다.

국세청은 최근 각광받고 있는 개인 인터넷 방송 등을 통해 고수익을 창출하고 명품 사재기 등 호화 사치 생활을 영위한 연소자 사업가의 소득・소비 패턴을 면밀히 분석했다.

그 결과 소득 신고를 누락하거나, 가공경비 등을 통해 실제 소득을 감춘 혐의자들을 조사대상으로 선정했다.

|

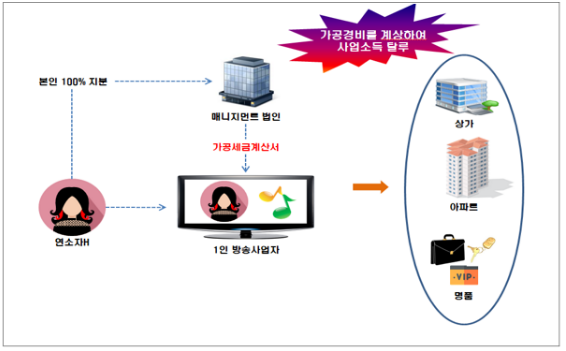

| ▲ 1인 방송사업자가 가공경비를 계상하여 사업소득을 탈루한 사례. [국세청 제공] |

국세청은 “조사 과정에서 특정 개인으로부터 고액의 자금을 직접 이체 받는 방식으로 소득을 누락한 혐의가 확인된 경우에는 자금흐름의 전 과정을 보다 면밀히 확인해 차명계좌, 불법자금 은닉 여부까지 정밀 검증할 예정”이라고 밝혔다.

국세청은 앞으로 공정 경쟁을 저해하는 ‘세금 없는 부의 대물림’에 대해 더욱 엄정히 대응할 계획이다.

특히, 최근 대표적인 부의 이전수단으로 이용되는 주택뿐만 아니라 상가빌딩 등에 대해서도 취득 즉시 자금출처조사를 실시하는 등 검증 수준을 더욱 높일 작정이다.

국세청은 “재산 취득 과정에서 취득자금으로 인정된 채무나 해당 재산에 담보된 채무에 대해서는 자력 상환여부를 끝까지 확인하는 등 편법 증여 행위를 철저히 차단하겠다”며 “최근 급격히 재산이 증가한 연소자의 세금 탈루 여부에 대한 검증을 한층 강화해 납세의무에 대한 올바른 인식이 조기에 정착될 수 있도록 노력하겠다”고 밝혔다.

[메가경제=류수근 기자]

[저작권자ⓒ 메가경제. 무단전재-재배포 금지]