보험손익 5539억원, 3년 연속 흑자

[메가경제=문혜원 기자] 지난해 자동차보험 매출액이 21조원 484억원으로 나타났다. 이는 설계사 수수료 등 사업비가 확대됐어도 지급보험금 등 발생 손해액이 줄어들면서 나타난 현상으로 풀이된다.

|

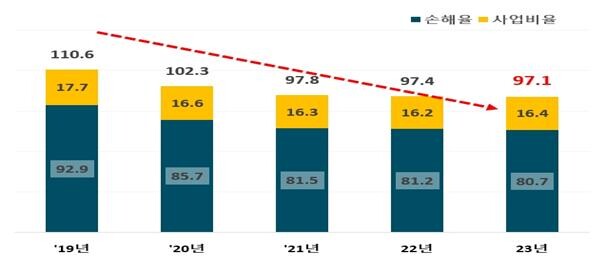

| ▲ [자료=금융감독원 제공] |

14일 금융감독원이 발표한 '2023년 자동차보험 사업실적'에 따르면 지난해 자동차보험 매출액은 21조484억원으로, 전년(20조7674억원) 대비 1.4% 증가했다. 이는 가입대수가 2022년 2480만대에서 지난해 2541만대로 늘어난 영항이다.

구체적으로 지난해 자동차보험 손해율은 80.7%로 전년(81.2%)보다 0.5%p 하락했다. 보험가입대수 증가(61만대)로 보험료 수입은 증가(2810억원)한 반면, 안정적인 사고율 유지와 침수피해 감소로 손해율이 개선됐다.

지난해 자동차보험 보험손익은 5539억원으로 전년(4780억원)보다 15.9% 증가했다. 2021년 이후 3년 연속 흑자다.

사업비율은 16.4%로 전년(16.2%)보다 0.2%p 늘었다. 손해율과 사업비율을 모두 고려한 합산비율(손해율+사업비율)은 97.1%로 전년(97.4%)보다 0.3%p 낮아졌다.

보험사별 시장점유율의 경우 대형보험사와 중소형보험사 간 과점 구조는 차이를 보였다. 대형보험사의 시장점유율은 85%를 돌파해 과점 심화를 보였다.

일례로, 삼성·현대·KB·DB 등 4대 대형사의 시장점유율은 85.3%로 1년 전보다 0.4%p 올랐다. 반면, 메리츠·한화·롯데·MG·흥국 등 5개 중소형사 시장점유율은 감소했다. 반면, 악사·하나·캐롯 등 비대면전문사의 시장점유율은 확대됐다.

채널별 판매비중은 대면 49.7%로 전년 대비 2.2%p 하락했다. 같은 기간 사이버마케팅(CM)은 33.8%로 2.2%p 올랐고, 텔레마케팅(TM)은 16.5%로 변동이 없었다.

금감원 관계자는 "지난해 자동차보험 실적은 보험료 인하 효과 누적 등 손해율 악화 요인에도 보험가입대수 증가와 여름철 침수피해 감소 등에 따라 전년보다 손해율이 개선되고 보험손익이 증가했다"고 분석했다.

그러면서 "안정적인 영업실적이 시현되고 있는 만큼 서민 경제 지원을 위한 자동차보험 관련 '상생 우선 추진 과제'를 차질 없이 추진하는 한편, 향후 손해율이 안정적으로 유지될 수 있도록 보험금 누수 방지를 위한 제도개선 노력도 지속 병행해 나갈 예정"이라고 말했다.

[저작권자ⓒ 메가경제. 무단전재-재배포 금지]