|

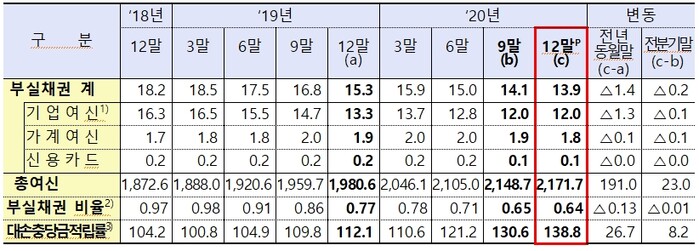

| ▲ 국내은행의 부실채권 규모 및 비율 추이, 주1)공공‧기타부문 포함, 주2) 부실채권/총여신, 주3)총대손충당금잔액/부실채권 [자료=금융감독원] |

[메가경제=황동현 기자] 지난해 말 은행권의 부실채권비율이 역대 최저 수준을 기록했다. 신규 부실채권이 감소한 가운데 충당금 적립규모 확대 등을 통해 손실흡수능력을 끌어올린 것에 기인한다.

18일 금융감독원이 공개한 '2020년말 국내은행의 부실채권 현황(잠정)' 에 따르면 지난해 말 기준 국내은행의 부실채권비율은 0.64%로 전년 말 대비 0.13%포인트 하락했다.

부실채권 잔액은 13조9000억원으로 전년 말 대비 1조4000억원 감소했고, 기업여신이 12조원으로 전체 부실채권의 대부분인 86.1%를 차지했다. 대손충당금적립률은 138.8%로 전년 말 대비 26.7%포인트 상승했다.

지난해 신규발생 부실채권은 12조5000억원으로 전년 대비 2조5000억원 감소했다. 기업여신 신규부실은 9조3000억원으로 전년 대비 2조1000억원 줄었고, 가계여신 신규부실은 2조8000억원으로 전년 대비 3000억원 축소됐다. 부실채권 정리규모도 13조9000억원으로 전년 대비 3조9000억원 감소했다.

|

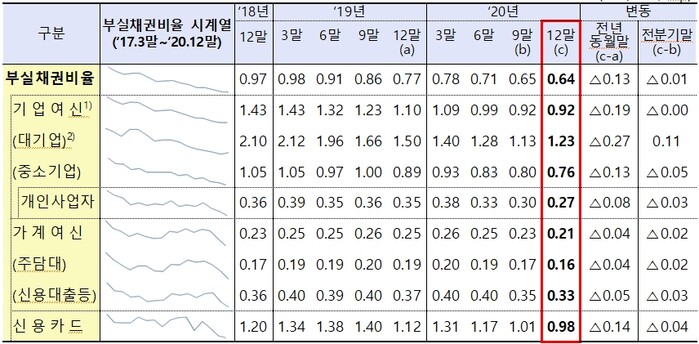

| ▲ 부문별 부실채권비율, 주 1) 공공‧기타부문 포함, 2) 기업여신 중 중소기업여신 제외분 [자료=금융감독원 제공] |

부문별로는 기업여신 부실채권비율이 0.92%로 전년 말 대비 0.19%포인트 하락했다. 대기업여신(1.23%)은 전년 말 대비 0.27%포인트 떨어졌고, 중소기업여신(0.76%)은 전년 말 대비 0.13%포인트, 개인사업자여신은 0.27%로 전년 말 대비 0.08%포인트 하락했다.

가계여신 부실채권비율은 0.21%로 전년 말 대비 0.04%포인트 하락했다. 주택담보대출(0.16%)은 전년 말 대비 0.04%포인트 내렸고, 기타 신용대출은(0.33%)은 전년 말 대비 0.05%포인트 떨어졌다.

신용카드채권 부실채권비율은 0.98%로 전년 말 대비 0.14%포인트 하락했다.

금감원 은행감독국 노영훈 팀장은 "국내은행의 자산건전성은 양호한 수준을 유지하고 있다"며, "코로나19에 따른 불확실성이 지속되고 있으므로 은행들이 손실흡수능력을 유지할 수 있도록 충당금을 충실히 적립하도록 유도할 계획이다"고 말했다.

[저작권자ⓒ 메가경제. 무단전재-재배포 금지]