주택사업 수주 비중 증가세 ‘뚜렷’...상반기 기준 순현금만 2조 3000억

기업공개(IPO)를 앞둔 현대엔지니어링의 기업가치가 10조 원 안팎으로 평가돼 적정성 논란이 이는 가운데, 긍정적인 의견을 담은 증권사 보고서가 나와 눈길을 끈다.

현대엔지니어링은 향후 정의선 현대차그룹 회장 중심의 그룹 지배구조 재편 과정에서 중요한 역할을 맡게 될 회사로 거론되고 있어 상장 시 평가될 기업가치에 관심이 쏠린다.

|

| ▲ 현대엔지니어링 사옥 |

현대엔지니어링은 지난 2011년 현대차그룹이 인수한 현대건설(38.62%)의 자회사로, 2014년에 현대엠코를 흡수합병하면서 정의선 회장이 지분 11.7%를 보유한 2대 주주에 오르게 됐다.

이외에도 정 회장이 최대주주인 현대글로비스가 11.67%를 가지고 있으며, 정몽구 현대차그룹 명예회장도 4.68%를 보유하고 있다.

현대엔지니어링이 상장 시 기업가치가 10조 원 규모로 평가된다면, 정 회장의 지분 가치 역시 1조 원을 훌쩍 넘기게 돼 경영권 승계에 활용 가능한 실탄으로 쓰일 수 있다.

장외주식 거래 플랫폼 38커뮤니케이션에 따르면, 현대엔지니어링 현재 주가는 126만 원으로 시가총액이 9조 5701억 원에 달한다. 장외시장에서 연중 최고가는 140만 원으로 10조 원을 가볍게 넘어서기도 했다.

|

| ▲ 출처=금융감독원 전자공시시스템 |

하지만 건설업종은 산업의 성장성이 낮아 증시에서 장기간 저평가를 받아왔다. 건설업 평가 기준을 그대로 적용한다면 현대엔지니어링의 기업가치를 10조 원으로 평가하는 게 무리라는 시각도 있다. 모회사인 현대건설의 시가총액도 지난 20일 기준 5조 3896억 원에 불과하다.

이에 김세련 이베스트증권 연구위원은 “현대엔지니어링의 기업가치 10조 원은 우려만큼 부담스러운 수준이 아니다”라는 보고서를 내 이목이 집중됐다.

김 연구위원은 “엠코 합병 이후 주택 수주 비중이 빠르게 증가하면서 이익 성장의 기반을 다져왔다”며 “주택 착공 사이클과 더불어 확정적 증익이 기다려진다”고 호평했다.

이어 “현대엔지니어링의 또 다른 투자포인트는 압도적인 현금”이라며 “순현금은 2조 3000억 원으로 향후 주주 배당이나 ROA(총자산순이익률) 활동성을 도모하는 신사업에 투자할 수 있는 재원으로 활용될 수 있어 긍정적”이라고 평가했다.

|

| ▲ 출처=금융감독원 전자공시시스템 |

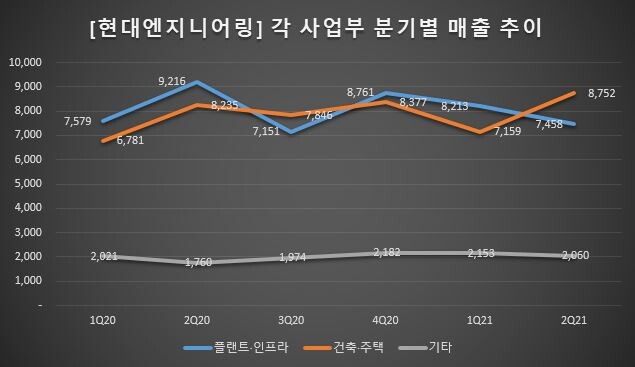

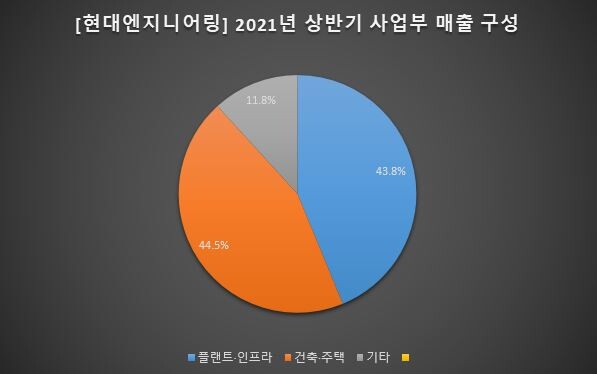

특히, 올해 들어 호조를 보이는 건축·주택 사업 부문의 성장세가 실적에서도 확인됐다.

공시에 따르면, 상반기 기준으로는 매출액 3조 5796억 원, 영업이익 2103억 원을 기록하며 지난해 같은 기간보다 0.6%, 52.7%씩 늘었다. 특히, 올해 상반기 영업이익률은 5.9%로 전년에 비해 2%포인트 상승한 것으로 조사됐다.

2분기 건축·주택 부문 매출액은 8752억 원으로 1분기보다 22.3%(1593억 원) 늘어난 반면, 플랜트·인프라 부문은 7458억 원으로 9.2%(755억 원) 줄어 2분기 연속 감소세를 나타내고 있다.

|

| ▲ 출처=금융감독원 전자공시시스템 |

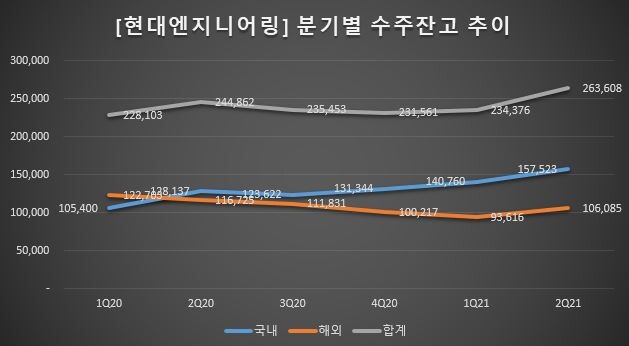

2분기 말 기준 수주 잔고는 26조 3608억 원으로 지난 1분기보다 12.5%(2조 9232억 원) 증가했다.

국내 수주 잔고도 주택시장 호조로 지난해 4분기부터 꾸준히 늘어 2분기 말 15조 7523억 원에 달한다. 현대엔지니어링은 지난해에 이어 올해도 도시정비사업 수주 규모가 이달 1조 원을 돌파하면서 2년 연속 1조 원대를 기록했다.

반면에 해외 수주 잔고는 증가세가 주춤하면서 10조 6085억 원을 기록했다.

한편, 지난 2분기 연결 기준 매출액은 1조 8272억 원으로 전년 동기 대비 5.7% 줄어든 것으로 나타났다.

영업이익과 분기순이익은 1073억 원, 677억 원을 거둬 전년 동기보다 각각 62%, 31.6% 증가한 것으로 집계됐다.

|

| ▲ 출처=금융감독원 전자공시시스템 |

김 연구위원은 “상장 시점에 순현금 2조 5000억 원을 가정한 순자산가치를 살펴보면, 2022년 EBITDA(법인세·이자·감가상각비 차감 전 영업이익) 기준 EV(기업가치)/EBITDA 멀티플 10X를 적용하면 NAV(순자산가치) 9조 원, 정 회장 지분 보유 프리미엄 20% 적용 시 10조 원까지도 계산이 된다”고 설명했다.

또한 “현재 장외 시가총액이 9.5조 원 수준으로 어느 정도 기대감이 반영돼 있는 것으로 보인다”면서도 “수급적으로는 액면분할로 유통 주식 수를 확대해 거래량 활성화가 기대되고, 시가총액 규모를 고려할 시 지수편입 등과 같은 이벤트도 기다려진다”고 긍정적인 전망을 내놨다.

다만 “추가 업사이드를 위해서는 건설 섹터의 동반 리레이팅 또는 적극적인 신사업 투자 기조 및 우량한 실적 확인이 필요할 것”이라고 덧붙였다.

[메가경제=이석호 기자]

[저작권자ⓒ 메가경제. 무단전재-재배포 금지]