최수연 대표 “올해부터 이커머스 시장 성장률 꺾여...하반기도 낮을 것”

네이버가 서치플랫폼과 커머스 사업의 성장세에 힘입어 분기 매출 기준으로 사상 첫 2조 원대를 넘어섰다.

스태그플레이션 우려 등에 따른 커머스 사업 부문의 성장성 둔화 전망에 대해서는 네이버와 쿠팡을 제외하고 경쟁사들이 향후 역성장하는 경우가 많을 것으로 내다봤다.

|

| ▲ 네이버 최수연 대표(오른쪽)와 김남선 CFO [네이버 제공] |

네이버는 올해 2분기 연결 기준 매출액이 2조 458억 원으로 집계돼 지난해 같은 기간보다 23% 증가했다고 5일 밝혔다.

이는 지난 1분기보다 10.9% 늘어난 수치로, 일본 자회사 라인이 야후재팬과의 경영 통합으로 연결 실적 집계에서 제외된 이후 처음 2조 원을 돌파한 것이다.

영업이익은 전년 동기보다 0.2% 늘어난 3362억 원을 기록했다. 직전 분기보다는 11.4% 증가했다.

당기순이익은 전년 동기 대비 70.7% 줄어든 1585억 원을 기록했다.

사업 부문별 매출액은 서치플랫폼 9055억 원, 커머스 4395억 원, 핀테크 2957억 원, 콘텐츠 3002억 원, 클라우드 및 기타 1049억 원이다.

|

| ▲ 네이버 2022년 2분기 실적 [네이버 제공] |

네이버의 핵심 사업인 서치플랫폼과 커머스 부문이 전체 외형 성장을 이끌었다.

네이버에 따르면, 서치플랫폼 부문은 검색 광고 품질 개선과 디스플레이 광고 라인업 확장에 따라 전년 동기 대비 9.3%, 전 분기 대비 6.5% 성장했다.

김남선 네이버 최고재무책임자(CFO)는 이날 실적 발표회에서 “전년도 성과형 광고의 가파른 성장으로 인한 기저 효과와 2019년 네이버 서치플랫폼의 연간 성장률이 8.7%였음을 감안하면 외부 경기의 둔화로부터의 영향은 상대적으로 양호한 상태”라고 설명했다.

또 디스플레이 광고 성장 둔화에 대해서는 “뚜렷한 광고 지면의 확대 니즈나 광고 효율성의 저하가 보이지 않는다”면서도 “다만 3·4분기부터는 경기 상황이나 엔데믹 영향도 살펴보려고 하겠지만 현재로서는 우려할 상태는 아니다”라고 덧붙였다.

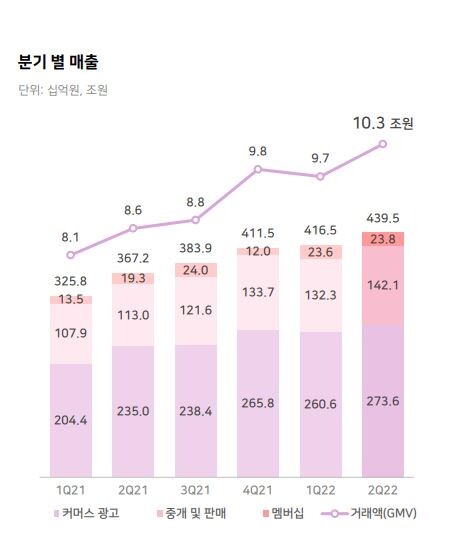

네이버의 또 다른 핵심축인 커머스 부문은 네이버쇼핑 거래액 등의 성장에 힘입어 매출액이 전년 동기 대비 19.7%, 지난 1분기보다는 5.5% 늘었다.

2분기 네이버쇼핑 거래액은 10조 3000억 원으로 전년 동기 대비 20.8% 증가했다.

커머스 광고 매출은 전년 동기 대비 16.5% 늘었고, 중개 및 판매 매출은 브랜드 스토어, 라이브 커머스 장보기 등의 거래액 증가로 같은 기간 25.8% 성장한 것으로 나타났다.

네이버플러스 멤버십 매출도 전년 동기 대비 23.1% 늘었다.

특히 최수연 네이버 대표는 이날 실적 발표회에서 쿠팡이나 신세계 등과의 경쟁 상황과 함께 하반기 전망을 묻는 질문에 “팬데믹 상황에서 나타났던 이커머스 전체 시장의 높은 성장률이 올해부터는 꺾이는 추세를 보였다”며 “3·4분기에도 1·2분기와 유사하거나 더 낮은 성장률을 보일 것으로 예상한다”고 말했다.

김 CFO는 “대부분의 기관들이 국내 커머스 시장의 성장률을 한 자릿수로 예상하고 있다”며 “네이버와 쿠팡을 제외하면 다른 경쟁사들은 오히려 역성장하는 곳들이 많을 것”이라며 “경쟁에 따른 성장 둔화는 아니다”라고 설명했다.

|

| ▲ 네이버 커머스 부문 매출 [자료=네이버] |

콘텐츠 부문은 엔화 가치 하락에 따른 환손실 영향이 있었으나, 이북재팬과 로커스, 문피아가 웹툰 부문에 신규 편입되고 2분기 웹툰 글로벌 통합 거래액이 성장하면서 매출이 전년 동기 대비 113.8%, 직전 분기 대비 41.6% 증가해 전사 외형 성장을 견인했다.

다만 인수 기업의 편입 효과를 제외하면 콘텐츠 매출액은 지난 1분기 대비 4.6% 감소했고, 투자 및 마케팅, 공격적인 인력 채용으로 950억 원의 손실을 내며 적자 폭도 키웠다.

최 대표는 콘텐츠 부문의 적자에 대해 “전략적으로 의도된 적자”라고 해명했다.

네이버웹툰의 글로벌 통합 사용자 수는 1억 8000만 명 규모로, 유료 이용자 비중과 월 결제 금액 역시 꾸준히 느는 추세라고 회사 측은 전했다.

김 CFO는 “콘텐츠 부문에서 가장 큰 비중을 차지하는 웹툰과 스노우의 서비스는 국내외에서 사업 규모가 커지며 절대적인 적자 폭이 확대되고 있지만 매출 대비 비용의 비중은 개선되고 있다”며 “이중 웹툰의 경우 국내 별도 영업 마진이 20% 수준”이라고 밝혔다.

|

| ▲ 네이버 2분기 사업부문별 손익 [자료=네이버] |

이외에도 핀테크 사업 부문은 스마트 스토어와 대형 가맹점 추가로 외부 결제액이 증가하며 전년 동기 대비 27.1%, 직전 분기 대비 7.6% 성장했다.

올해 2분기 네이버페이 결제액은 전년 동기 대비 32% 늘어 12조 원을 돌파했다.

클라우드 및 기타는 뉴로클라우드(하이브리드 클라우드) 기반의 상품 차별화로 다양한 업종의 신규 고객 확보 등 영향으로 전년 동기 대비 10.5%, 직전 분기 대비 13.9% 성장했다.

최 대표는 “글로벌 경기 위축 등의 상황 속에서도 네이버의 2분기 실적은 견고했다”며 “검색, 커머스, 결제, 포인트 생태계를 기반으로 함께하는 사업자, 파트너들이 짊어질 부담을 최소화할 것”이라고 말했다.

[메가경제=이석호 기자]

[저작권자ⓒ 메가경제. 무단전재-재배포 금지]