장기요양등급 판정 시 진단비 특징

유병자 가입자 대상 가입문턱 낮춰

보험업계 '제3보험'시장 공략 트렌드

[메가경제=문혜원 기자] 하나손해보험은 디지털 손보사로 표방해 출범했지만, 작년부터 이러한 컨셉은 잠시 미뤄두고 장기보장성 상품 위주의 포트폴리오를 강화하는 방향으로 선회했다. 디지털 보험으로는 실적 개선이 불가능하다는 판단에서다. 최근에는 보험대리점(GA) 영업 조직을 확대하는 등 '보장성'위주 상품강화에 드라이브를 걸었다.

|

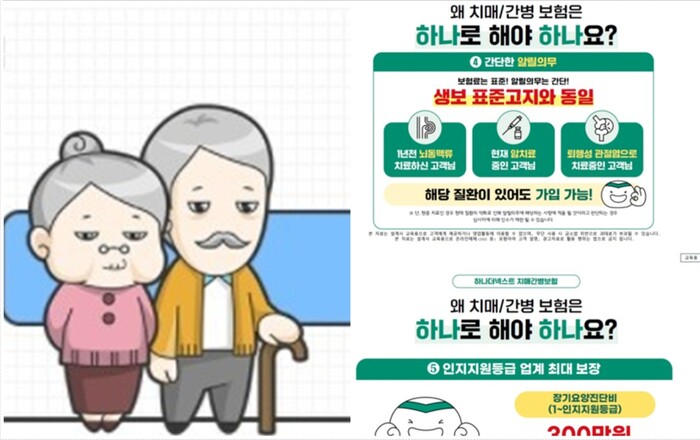

| ▲올해 들어 하나손보는 주력 판매 상품을 장기 보장성 보험으로 선회했다. '치매간병보험'으로 제3보험 시장 진출에 승부수를 띈 모습이다. [사진=GA현장 상품 홍보 소식지 캡처] |

하나손보는 지난해 연말 새해 상품 대비 '하나더넥스트 치매간병보험'을 선보여 제3보험 시장 라인업을 구축했다. 하나손보는 초고령화 시대가 다가오면서 이에 발맞춰 유병자의 치매·간병보험 가입 문턱을 낮춘 상품을 개발했다.

병력으로 인해 보험 가입이 거절되거나 높은 보험료가 부담스러운 시니어 소비자들의 보장 공백을 우려하는 목소리가 나오기 때문이다.

이 상품의 특징은 손보업계 최초로 간단 청약서를 도입했다는 점이 메리트 있다. 유병자에게 보험료 할증 없이 치매보험 가입 기회를 제공한다.

소비자가 느끼는 번거로움을 해소하기 위해 치매 최초 진단 이후 90일 경과 시점에 기간 요건을 없애 진단금 수령이 쉽게 했다는 점도 장점이다. 경도인지장애 진단 시 MRI 진단 서비스를 제공하고 조건에 따라 간병인, 가사도우미, 펫시터 서비스도 함께 제공한다.

장기요양등급 판정 시 1등급~5등급까지 지원되는 것도 장점이다. 5등급보다 더 낮을 때에도보상이 가능하다. 보험가입 후 보험료 납입이 완료됐어도 장기요양등급 판정을 받지 못한 상태일 때 해당 보험 해지 시 납입한 보험료 이상으로 환급금도 받을 수 있다.

장기요양등급 받은 후 재가비용과 시설보장도 된다. 주야간보호 보장의 경우 가입 당시 설정한 만기시까지 보장 (90세만기 = 90세까지 보장, 100세만기 = 100세까지 보장)이 된다.

특히 주야간보호서비스 특약의 경우 주로 생명보험회사에서 많이 판매하는데, 보장기간까지 해당 혜택을 지원하는 회사는 하나손보가 유일하다.

치매보험은 생명보험사와 손해보험사가 모두 다룰 수 있는 '제3보험'에 해당한다. 보장성 보험인 만큼 보험계약마진(CSM)을 확보하는 데도 유리한 상품으로 꼽힌다. 하나손보 뿐만 아니라 새해 들어 생·손보업계가 치매보험 시장 선점에 공을 들이고 있다.

일례로, 생보사 중에서는 신한라이프, KB라이프생명, 흥국생명, 동양생명, 삼성생명, 교보라이프플래닛생명 등이 올해 관련 치매간병 보장 상품을 잇달아 출시했다. 손보사 중에서는 메리츠화재, DB손해보험, 흥국화재 등이 있다.

보험업계 관계자는 "인구 고령화로 치매 환자가 급격하게 늘어나면서 고객 니즈에 맞는 담보 개발이 늘고 있는 추세"라며 "치매보험의 경우 다른 상품에 비해 담보 개발 여력 많아 앞으로 제3보험 시장에서 라인업을 통해 성장하기에는 적격인 상품"이라고 말했다.

하나손보 관계자는 "급변하는 시장 니즈에 대응하기 위해 하나금융그룹 시니어 특화 통합 브랜드인 '하나더넥스트'와 손잡고 개발한 상품"이라며 "앞으로도 초고령화 사회에 대비한 다양한 상품과 서비스를 지속 개발할 것"이라고 말했다.

[저작권자ⓒ 메가경제. 무단전재-재배포 금지]