먹구름 낀 3분기 실적 전망에 ‘고질병’ 공매도 쏟아져

셀트리온 주가가 연중 최저치를 뚫고 내려가며 20만 원대 붕괴를 눈앞에 두고 있다.

셀트리온의 코로나19 치료제에 대한 기대감이 낮아진 데다 공매도 물량까지 쏟아져 나오면서 주가가 올해 고점 대비 ‘반 토막’ 수준으로 곤두박질한 것이다.

|

| ▲ 셀트리온 2공장 전경 [셀트리온 제공] |

29일 유가증권시장에서 셀트리온 주가는 종가 기준 6.96% 급락한 20만 500원에 거래를 마감했다.

이날 장중에 7% 이상 내린 20만 원까지 떨어져 연중 신저가 기록을 갈아치우기도 했다.

지난 1월 최고점인 39만 원에 비하면 절반 수준에 불과한 수준이다.

이외에도 ‘셀트리온 삼형제’로 불리는 코스닥 상장 계열사 셀트리온헬스케어·셀트리온제약도 각각 급락하는 모습을 보이면서 장중에 올해 최저가를 찍었다.

|

| ▲ 자료=네이버 금융 |

최근에는 코로나19 항체치료제 ‘렉키로나’에 대한 기대감 하락, 3분기 실적 부진 우려 등에 투자심리가 얼어붙고, 공매도 물량이 계속 쏟아진 탓에 주가가 맥을 못 추는 날이 늘고 있다.

최근 미국 제약사 머크앤드컴퍼니(MSD)는 보건 당국의 승인이 나오면 올해 연말까지 경구용 코로나19 치료제 생산량이 1000만 명 복용분에 달할 것이라고 밝혔다.

정부도 지난달 MSD와 20만 명분의 경구용 치료제 구매 계약을 맺은 데 이어 다국적 제약사들과 잇따라 선구매 계약을 체결할 것으로 보인다.

이 같은 움직임이 셀트리온 주가에 주된 악재로 작용하고 있다는 분석이 나오고 있다.

|

| ▲ 셀트리온이 개발한 '렉키로나' [사진=셀트리온 제공] |

3분기 실적 부진에 대한 우려도 주가 약세에 원인을 제공하고 있는 것으로 보인다.

증권가에서는 셀트리온의 3분기 실적이 시장 컨센서스를 밑돌 것으로 예상하는 분위기다.

신한금융투자는 셀트리온의 3분기 연결 기준 매출액과 영업이익을 컨센서스 대비 각각 23%, 32% 하회할 것으로 전망했다.

신한금융투자 보고서에 따르면, 셀트리온의 3분기 셀트리온헬스케어향 공급 규모가 저조할 것으로 예측된다. 지난 2분기 말 기준 셀트리온헬스케어의 재고자산 규모가 2조 1431억 원으로 부담스러운 수준이라는 판단이다.

신영증권도 셀트리온헬스케어 재고 부담으로 목표 주가를 기존 35만 원에서 25% 내린 28만 원으로 제시했다.

SK증권은 3분기 영업이익이 시장 컨센서스를 5% 밑돌 것이라 예상하며 목표 주가를 37만 원에서 30만 원으로 크게 하향 조정했다.

이달미 SK증권 연구위원은 시장 컨센서스 하회의 가장 큰 원인에 대해 “3분기부터 인식 예정이었던 코로나19 치료제 렉키로나의 매출 제외 때문”이라고 분석했다.

|

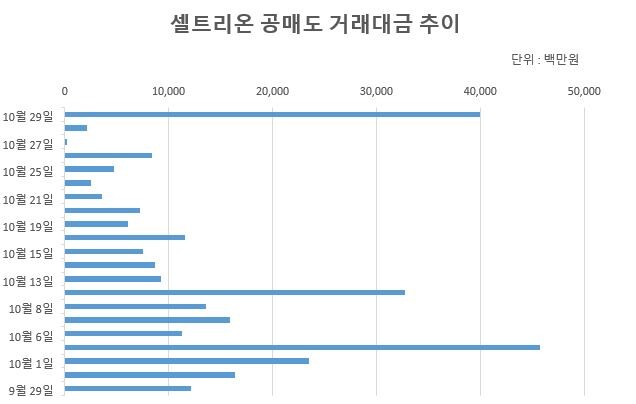

| ▲ 셀트리온 공매도 거래대금 추이 [자료=한국거래소] |

국내 대형주 가운데 비교적 개인투자자 비중이 높은 셀트리온이 안고 있던 고질적인 문제인 공매도 역시 주가 급락을 부추기고 있다는 주장도 반복되고 있다.

특히, 9월부터 지난달까지 공매도 물량이 집중적으로 나오면서 주가를 끌어내리고 있다는 것이다.

지난 9월 24일 이후부터는 8거래일 연속 하락하는 모습이 나타나기도 했다.

지난달 5일은 공매도 물량이 무려 20만 주 가까이 쏟아져 나오면서 거래대금이 457억 원에 달했다. 이날 셀트리온은 주가가 12.1% 하락한 채 거래를 마쳤다.

앞서 29일에도 19만 주 이상 공매도 물량이 나와 거래대금만 400억 원에 육박했다.

|

| ▲ 서정진 셀트리온그룹 명예회장 [사진=연합뉴스] |

한편, 일부 셀트리온 소액주주들은 오너인 서정진 셀트리온그룹 명예회장의 2세 경영권 승계 작업을 위해 회사 측이 의도적으로 주가 하락을 방관하고 있다는 의혹까지 제기된다.

이들은 지배구조 개편을 위해 셀트리온, 셀트리온헬스케어, 셀트리온제약 등 3개사가 합병을 추진하는 과정에서 셀트리온의 주가가 낮은 편이 오너 일가에 유리한 방향이라고 해석하고, 서 명예회장 일가를 위해 고의로 주가 관리에 소홀한 것이 아니냐고 성토하고 있다.

[메가경제=이석호 기자]

[저작권자ⓒ 메가경제. 무단전재-재배포 금지]